Licha ya kuonekana kinyume chake, wafuasi wa rais wa mwaka huu wameweza kuwa na mazungumzo angalau kadhaa ya sera wakati wa wito wote.

Ukosefu wa usawa wa mapato haswa ina wapiga kura waliohuishwa pande zote za mgawanyiko wa vyama, lakini suluhisho zilizotetewa na wagombea kutoka kila chama ni tofauti sana.

Wanademokrasia wanadai Ushuru mkubwa kwa matajiri na faida zaidi kwa masikini ni njia bora za kupunguza usawa. Republican wanasema tunachohitaji sana ni ukuaji zaidi, unaotimizwa kwa kupunguza kodi ili kuchochea kazi na uwekezaji na, inaonekana, kupunguzwa kwa faida kutengeneza mapato yaliyopotea.

Kwa kushangaza, mjadala huu umefanyika kulingana na viashiria vya sehemu na visivyo vya usawa wa Amerika. Kila chama hakijui kuhusu jinsi ya kushughulikia ukosefu wa usawa, lakini hakuna anayejua ni nini. Wala haina kipimo kamili na cha dhana ya usawa. Hatua sahihi sio utajiri au mapato ya watu au kupokea lakini nguvu zao za matumizi baada ya serikali kuchochea ushuru kwa rasilimali hizo na kuongezea rasilimali hizo na ustawi na faida zingine.

Katika iliyotolewa tu kujifunza, tunatoa picha ya kwanza ya usawa halisi wa Merika. Tunahesabu ukosefu wa usawa katika mapato ya kazi na utajiri, kama Thomas piketty na wengine wengi wanafanya hivyo. Na tunapata msingi: je! Usawa katika matumizi unaonekanaje baada ya uhasibu wa ushuru na faida za serikali?

Matokeo yetu yanabadilisha sana maoni ya kiwango cha ukosefu wa usawa na inaarifu mjadala juu ya ni bora na jinsi ya kuipunguza.

Mbinu

Utafiti wetu unazingatia ukosefu wa usawa wa matumizi ya maisha kwa sababu ustawi wa uchumi hautegemei tu kile tunachotumia dakika hii, saa, wiki au hata mwaka. Inategemea kile tunachoweza kutarajia kutumia kwa maisha yetu yote.

Kupima usawa wa matumizi ya maisha kwa sampuli ya mwakilishi wa kaya za Merika ilikuwa kazi kubwa, ya miaka mingi, ambayo inaweza kuelezea ni kwanini utafiti wetu wa kwanza ni huu.

Ilihitaji mambo mawili makubwa. Ya kwanza ilikuwa kutengeneza programu ambayo hupima vizuri matumizi ya maisha, ikizingatia hali zote zinazowezekana za kuishi kaya (kwa mfano, mume hufa katika miaka 22 na mke katika miaka 33). Pili, ilihitaji uhasibu, kwa undani wa kina, kwa kaya zote za ushuru zitalipa na kwa faida zote watakazopata chini ya kila hali. Orodha yetu ilijumuisha kila kitu kutoka kwa ushuru wa mapato ya kibinafsi (na vifungu vyake vingi) hadi ushuru wa mali isiyohamishika kwa faida ya Usalama wa Jamii (aina nane). Karatasi yetu inaweka maelezo yote mazuri.

Takwimu ghafi zilitoka kwa Hifadhi ya Shirikisho Utafiti wa 2013 wa Fedha za Watumiaji (SCF), ambayo tuliendesha kupitia programu ya kompyuta inayoitwa The Fiscal Analyzer (TFA). Tulibuni TFA kuhesabu thamani ya sasa ya matumizi ya kila mwaka, pamoja na wasia wa mwisho, kaya inaweza kudumisha kutokana na "rasilimali" zake (utajiri wa sasa pamoja na thamani ya sasa ya mapato yao ya kazi ya baadaye), kodi na faida zake, na mipaka juu ya uwezo wa kukopa. Matumizi yetu ya maisha hupima vizuizi matumizi yanayotokana na kila hali ya kuishi. Uzito ni uwezekano wa hali ya kuishi katika swali na akaunti kwa ukweli kwamba tajiri huishi kwa muda mrefu kuliko masikini.

Njia moja ya mwisho ya kimfumo: kwa kuwa tunalinganisha ukosefu wa usawa wa matumizi ya maisha, haina maana kulinganisha kaya za rika tofauti, na urefu tofauti wa maisha. Kwa hivyo tuliwagawanya na cohorts za umri (30-39, 40-49, nk).

Ifuatayo tuliweka kaya katika kila kikundi kulingana na saizi ya rasilimali zao, kama ilivyoainishwa hapo juu. Mwishowe, tuligawanya kaya katika vikundi vitano sawa au quintiles, na quintile ya chini kabisa ina kiwango cha chini cha rasilimali na kadhalika. Tulizingatia pia kaya zilizoorodheshwa katika asilimia 5 ya juu na asilimia 1 ya juu kulingana na rasilimali.

matokeo

Kwa hivyo tulijifunza nini?

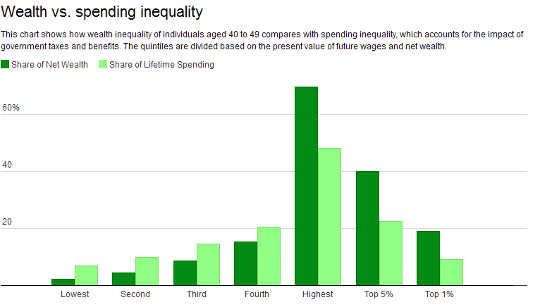

Kwanza, matumizi ya usawa - kile tunachopaswa kujali - ni ndogo sana kuliko usawa wa utajiri. Hii ni kweli bila kujali kikundi cha umri unachofikiria.

Chukua watoto wa miaka 40-49. Wale walio katika asilimia 1 ya juu ya usambazaji wetu wa rasilimali wana 18.9 ya utajiri halisi lakini akaunti ni asilimia 9.2 tu ya matumizi. Kwa upande mwingine, asilimia 20 chini (quintile ya chini kabisa) wana asilimia 2.1 tu ya utajiri wote lakini asilimia 6.9 ya matumizi yote. Hii inamaanisha kuwa maskini zaidi wanaweza kutumia zaidi ya utajiri wao - ingawa bado ni maili mbali na asilimia 20 ambayo wangetumia walikuwa wakitumia usawa kamili.

Chanzo: Hifadhi ya Shirikisho 2013 Utafiti wa Fedha za Watumiaji, Usawa wa Amerika, Maendeleo ya Fedha, na Vivutio vya Kazini: Uhasibu wa kizaziUkweli kwamba ukosefu wa usawa wa matumizi ni ndogo sana kuliko ukosefu wa usawa wa utajiri hutokana na mfumo wetu wa kifedha unaoendelea sana, na ukweli kwamba mapato ya wafanyikazi yanasambazwa sawa sawa na utajiri.

Chanzo: Hifadhi ya Shirikisho 2013 Utafiti wa Fedha za Watumiaji, Usawa wa Amerika, Maendeleo ya Fedha, na Vivutio vya Kazini: Uhasibu wa kizaziUkweli kwamba ukosefu wa usawa wa matumizi ni ndogo sana kuliko ukosefu wa usawa wa utajiri hutokana na mfumo wetu wa kifedha unaoendelea sana, na ukweli kwamba mapato ya wafanyikazi yanasambazwa sawa sawa na utajiri.

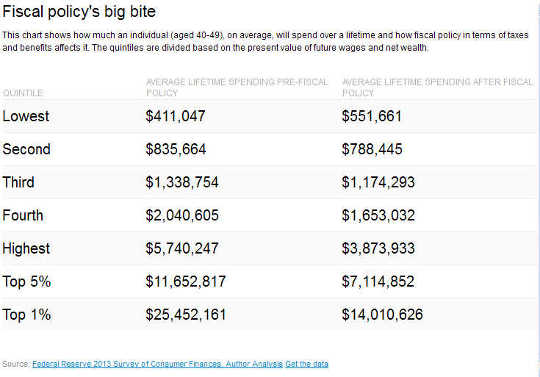

Asilimia 1 ya juu ya watoto wa miaka 40-49 wanakabiliwa na ushuru wa wavu, kwa wastani, wa asilimia 45. Hii inamaanisha kuwa thamani ya sasa ya matumizi yao imepunguzwa na mfumo wa fedha hadi asilimia 55 ya thamani ya sasa ya rasilimali zao. Kwa hivyo mtu katika kikundi hicho cha umri ambaye ana rasilimali na dhamana ya sasa ya Dola za Marekani milioni 25.5 anaweza kutumia dola milioni 14 za hiyo baada ya sera ya fedha.

Kwa asilimia 20 ya chini, kiwango cha wastani cha ushuru ni asilimia 34.2 hasi. Kwa maneno mengine, hutumia asilimia 34.2 zaidi kuliko walivyo na shukrani kwa sera ya serikali (hutumia, kwa wastani, $ 552,000 wakati wa maisha yao, ambayo inazidi $ 411,000 yao katika rasilimali wastani wa maisha). Jedwali hapa chini linaonyesha hii kwa quintiles zote.

Ili kuwa wazi, matumizi ya nguvu bado hayalingani.

Ili kuwa wazi, matumizi ya nguvu bado hayalingani.

Hoja yetu ni kwamba mfumo wa fedha, uliochukuliwa kwa ujumla, unapunguza usawa wa mali, sio katika kile watu wanamiliki au wanachopata, lakini kwa kile wanachotumia.

Hii inazuia upeo ili kusawazisha nguvu za matumizi kwa kutoza ushuru wa asilimia 1 kwa kiwango cha juu zaidi. Kwa kweli, kati ya watoto wa miaka 40-49, kuchukua nguvu zote zilizobaki za matumizi ya asilimia 1 ya juu (na kiwango cha ushuru wa asilimia 100) na kuipatia maskini zaidi asilimia 20 kungeliacha kundi la mwisho na 16.1 ya jumla ya nguvu za matumizi, ambayo bado ni chini ya asilimia 20. Na hesabu hii ya kudhani inachukua kazi na mapato ya wafanyikazi hao hayakuathiriwa vibaya na sera kama hiyo, ambayo kwa kweli ingekuwa.

Athari kwa motisha ya kazi

Utaftaji mwingine muhimu ni kwamba sera ya kifedha ya Merika hufanya kama kikwazo cha kufanya kazi kwa masaa zaidi au ngumu kwa malipo zaidi.

Mfumo wetu wa ushuru na faida - iliyoundwa na wingi wa mapato na upimaji wa mali na bila kuzingatia jinsi wanavyofanya kazi kwa ujumla - imeacha kaya nyingi zikikabiliwa na viwango vya juu vya ushuru wa viwango vya juu. Viwango hivi hupima kile kaya hutumia (kwa thamani ya sasa) juu ya maisha yake yote iliyobaki badala ya kupata pesa zaidi sasa.

Kwa mfano, mtoto wa kawaida wa miaka 40-49 katika kiwango chochote cha chini cha tatu (duni hadi katikati) ya usambazaji wetu wa rasilimali atatumia tu senti 60 ya kila dola anayopata. Kwa asilimia 1 tajiri katika kikundi hicho cha umri, ni senti 32 tu.

Mara nyingi tunasikia wakosoaji wa mfumo wa ushuru, kama bilionea Warren Buffett, pendekeza kwamba matajiri walipe kidogo sana kwa wastani au kwa kiasi katika ushuru. Hii inaonyesha kutokuwepo kwao kwa orodha ndefu ya ushuru wa sasa na wa siku za usoni pamoja na kushindwa kwao kuzingatia matumizi ya maisha.

Kuhukumu matajiri na maskini

Upataji moja kuu zaidi. Njia zetu za kawaida za kuhukumu ikiwa kaya ni tajiri au masikini inategemea mapato ya sasa. Lakini uainishaji huu unaweza kutoa makosa makubwa.

Kwa mfano, ni asilimia 68.2 tu ya watoto wa miaka 40-49 ambao wako kwenye quintile ya tatu ya rasilimali kwa kutumia data zetu ndio wataainishwa kulingana na mapato ya sasa. Kwa maneno mengine, karibu theluthi moja ya watu tuliowabaini kama mapato ya kati wanatajwa vibaya kama tajiri au masikini. Vivyo hivyo, kati ya asilimia 20 masikini zaidi ya watoto wa miaka 60-69, karibu asilimia 36 ni maskini kuliko inavyoeleweka kawaida.

Kwa hivyo, kutegemea wastani wa viwango vya ushuru vya mwaka wa sasa kutathmini maendeleo ya kifedha, kama ilivyo kawaida, inaweza kuwa mbali sana.

Kukabiliana na ukweli wa fedha

Ukweli na takwimu ni vitu ngumu. Wanasumbua maoni ya hapo awali na wanadai umakini.

Ukweli uliofunuliwa katika utafiti wetu unapaswa kubadilisha maoni. Ukosefu wa usawa, uliopimwa vizuri, ni wa juu sana, lakini uko chini sana kuliko inavyoaminika kwa ujumla. Sababu ni kwamba mfumo wetu wa fedha, uliopimwa vizuri, unaendelea sana. Na, kupitia ushuru wetu wa hali ya chini, tunatoa motisha kubwa kwa Wamarekani kufanya kazi kidogo na kupata chini ya vile wangeweza kupata.

Mwishowe, hatua za jadi za kukosekana kwa usawa, maendeleo ya kifedha na vizuizi vya kazi ambavyo a) huzingatia mapato ya haraka na ushuru wa wavu badala ya matumizi ya maisha na ushuru wa jumla wa maisha na b) kuvunja wazee na vijana huunda picha zilizopotoka sana za maswala yote matatu.

Wagombea na wapiga kura wakijadili ukosefu wa usawa na njia bora za kupunguza, ni muhimu kuanza na ukweli halisi. Hiyo itafanya iwe rahisi sana kujua ni sera zipi, ikiwa zipo, zinapaswa kubadilishwa kwenda mbele.

Kuongeza ushuru na faida kama Wanademokrasia wanavyotetea, isipokuwa kama mifumo iliyopo ya ushuru na faida itabadilishwa vizuri, itakuja kwa gharama ya vizuizi vikuu vya kazi. Kupunguza ushuru, kama wana-Republican wanavyotetea - labda kufadhili hii na kupunguzwa kwa faida - itaboresha motisha ya kazi lakini inaweza kuzidisha ukosefu wa usawa wa matumizi isipokuwa faida inapunguza sana matajiri.

Kwa bahati nzuri, sasa tuna mashine iliyopo kutathmini kwa usahihi mageuzi ya fedha kwa njia inayolingana na nadharia ya uchumi na akili ya kawaida.

kuhusu Waandishi

Alan Auerbach ni Robert D. Burch Profesa wa Uchumi na Sheria na Mkurugenzi, Kituo cha Burch cha Sera ya Ushuru na Fedha za Umma, Chuo Kikuu cha California, Berkeley. Yeye pia ni Mshirika wa Utafiti wa Ofisi ya Kitaifa ya Utafiti wa Kiuchumi na hapo awali alifundishwa huko Harvard na Chuo Kikuu cha Pennsylvania, ambapo pia aliwahi kuwa Mwenyekiti wa Idara ya Uchumi. Profesa Auerbach alikuwa Naibu Mkuu wa Wafanyikazi wa Kamati ya Pamoja ya Ushuru ya Amerika mnamo 1992 na amekuwa mshauri kwa mashirika kadhaa ya serikali na taasisi huko Merika na nje ya nchi.

Laurence J. Kotlikoff, Profesa wa Uchumi, Chuo Kikuu cha Boston. Yeye ni Mwenzake wa Chuo cha Sanaa na Sayansi cha Amerika, Mtu wa Jumuiya ya Uchumi, Mshirika wa Utafiti wa Ofisi ya Kitaifa ya Utafiti wa Uchumi, Rais wa Mipango ya Usalama wa Uchumi, Inc, kampuni inayobobea katika programu ya upangaji wa kifedha, na Mkurugenzi wa Kituo cha Uchambuzi wa Fedha.

Makala hii awali alionekana kwenye Mazungumzo

Kurasa Kitabu:

at InnerSelf Market na Amazon